Zum unfallzeitpunkt waren sie ein schwacher verkehrsteilnehmer

Wer ist ein schwacher Verkehrsteilnehmer?

Ein schwacher Verkehrsteilnehmer ist eine Person, die nicht als Führer eines Kraftfahrzeugs oder eines Schienenfahrzeugs am Straßenverkehr teilnimmt. Es handelt sich dabei insbesondere um Fußgänger, Beifahrer, Radfahrer, Reiter, aber auch Führer eines E-Bikes oder eines neuen motorisierten Fahrzeugs, dessen Höchstgeschwindigkeit 25 km/h nicht übersteigt, wie E-Roller, E-Board…)…

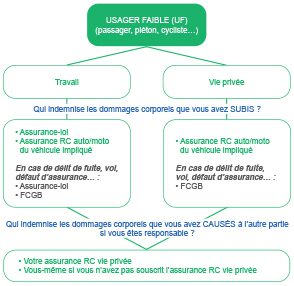

- Bei einem Unfall mit einem Kraftfahrzeug hat der schwache Verkehrsteilnehmer Anspruch auf eine automatische Entschädigung seines Körperschadens durch die Kfz-Haftpflichtversicherung, selbst wenn er einen Fehler begangen hat, durch den er für den Unfall haftbar ist, während der Fahrer selbst keinen Fehler begangen hat.

- Was ist mit einem Fehler, den der schwache Verkehrsteilnehmer begangen hat? Wenn der schwache Verkehrsteilnehmer durch seinen eigenen Fehler anderen unfallbeteiligten Parteien einen Sach- und/oder Körperschaden zugefügt hat, ist er möglicherweise zur Entschädigung dieser Parteien verpflichtet.

Überprüfen Sie Ihre Versicherungen

Optional:

Es gibt gegenwärtig keine obligatorische Versicherung, wenn Sie als schwacher Verkehrsteilnehmer unterwegs sind. Allerdings sind zwei Versicherungen wärmstens zu empfehlen:

Die Familien-Haftpflichtversicherung oder private Haftpflichtversicherung: Wenn Sie einen Fehler begehen, der den Unfall verursacht, deckt diese Versicherung die Körper-/Sachschäden, die Sie anderen Personen zugefügt haben. Bei einigen Versicherungsgesellschaften kann der Nutzer eines E-Bikes oder eines nicht-motorisierten oder motorisierten Fahrzeugs, dessen Höchstgeschwindigkeit 25 km/h nicht übersteigt (E-Board, E-Roller…), eine spezifische Versicherung abzuschließen.

Die Rechtsschutzversicherung: Die Rechtsschutzversicherung informiert Sie und hilft Ihnen als Unfallopfer oder als Unfallverantwortlichem dabei, Ihre Rechte geltend zu machen. Bei Bedarf übernimmt sie die mit der Verteidigung Ihrer Interessen einhergehenden Kosten (Rechtsanwalts-, Vertrauensarzt-Honorare…). Diese Versicherung kann als Zusatz zu Ihrer privaten Haftpflichtversicherung oder als eigenständige Versicherung abgeschlossen werden.

Erklären Sie den Schadenfall

Falls Sie möglicherweise für den Unfall haftbar sind und einer anderen Person Schaden zugefügt wurde, empfiehlt es sich dringend, Ihre Familienhaftpflichtversicherung intervenieren zu lassen.

Wie erkläre ich einen Schadenfall? Schriftlich (E-Mail oder Brief) mit einer Erklärung der Sachverhalte, wobei Sie jedes sachdienliche Dokument wie die Verkehrsunfallbescheinigung, die Nummer des Protokolls der Polizei und die Feststellung von Verletzungen beifügen.

Zögern Sie nicht, sich an Ihren Versicherungsmakler zu wenden, um Ihre Deckungen zu überprüfen und somit den Unfall gemäß den angemessenen Versicherungspolicen zu erklären.

FAQ

Ohne Familienhaftpflichtversicherung sind Sie verpflichtet, das Opfer aus Ihrem eigenen Vermögen für die Körper- und Sachschäden zu entschädigen, die ihm durch Ihren Fehler entstanden sind.

Der Schutz des schwachen Verkehrsteilnehmers gilt nur bei einem Unfall, an dem ein Kraftfahrzeug/Schienenfahrzeug beteiligt ist.

Wenn ausschließlich schwache Verkehrsteilnehmer am Unfall beteiligt waren, geht es darum, denjenigen zu ermitteln, der einen Fehler begangen hat, welcher zu Ihrem Schaden geführt hat. Der Unfallverantwortliche muss Sie dann selbst entschädigen – oder seine Familienhaftpflichtversicherung, sofern er eine solche abgeschlossen hat.

Der belgische Allgemeine Automobilgarantiefonds ist die Einrichtung, die Ihren Körperschaden entschädigt, insbesondere im Falle von Fahrerflucht oder wenn das für den Unfall verantwortliche Fahrzeug nicht versichert war. Die Entschädigung erfolgt auf dieselbe Weise und gemäß denselben Grundsätzen wie bei einem Versicherungsträger.

Sie können sich an das Belgische Büro der Kraftfahrzeugversicherer wenden (Bureau belge des assureurs automobiles, BBAA – www.bbaa-bbav.be), das mit der Verwaltung und Regelung des Schadenfalls beauftragt ist. Wenn das ausländische Fahrzeug jedoch in seinem Herkunftsland gültig versichert ist, übermittelt das BBAA die Akte an einen Korrespondenten (sofern vorhanden), das heißt an eine im Voraus von der ausländischen Versicherungsanstalt bestimmte belgische Versicherungsgesellschaft.

Zögern Sie nicht, Ihrem Makler oder dem Sachbearbeiter der Akte bei der Versicherungsgesellschaft dies mitzuteilen. Wenn die Antwort Ihnen nicht genügt, können Sie nach den Kontaktangaben der Beschwerdeabteilung innerhalb der Versicherungsgesellschaft fragen.

Sie können sich ebenfalls an den Ombudsman der Versicherungen (https://www.ombudsman.as/fr/) [nicht auf Deutsch verfügbar] wenden, der Ihre Beschwerde prüft und eine Stellungnahme abgibt, indem er eine gütliche Lösung vorschlägt. Der Ombudsman ist eine unabhängige Einrichtung.

Falls Sie der Ansicht sind, die Versicherungsgesellschaft vor Gericht verklagen zu müssen, sollten Sie sich durch einen Rechtsanwalt beraten lassen, dessen Honorare eventuell von Ihrer Rechtsschutzversicherung übernommen werden.

Sie müssen Ihren Arbeitgeber über den Unfall informieren, damit er sich an seine eigene Versicherungsgesellschaft wenden kann. Diese Versicherung, die gesetzlich vorgeschrieben ist und als gesetzliche Versicherung bezeichnet wird, übernimmt einen Teil Ihres Körperschadens wie die Arztkosten und den Verlust der Arbeitsfähigkeit.

Dieses Verfahren hindert Sie nicht daran, sich ggf. ebenfalls an die Kfz-Haftpflichtversicherung des Unfallverursachers zu wenden, die sich um die Entschädigung des Schadens kümmert, der nicht von der gesetzlichen Versicherung gedeckt wurde, beispielsweise die immateriellen Schäden.